-

软件

-

服务

-

- 全球一站式人力资源管理平台

- 中企出海优选

-

资源中心

-

- 关于我们

- 111

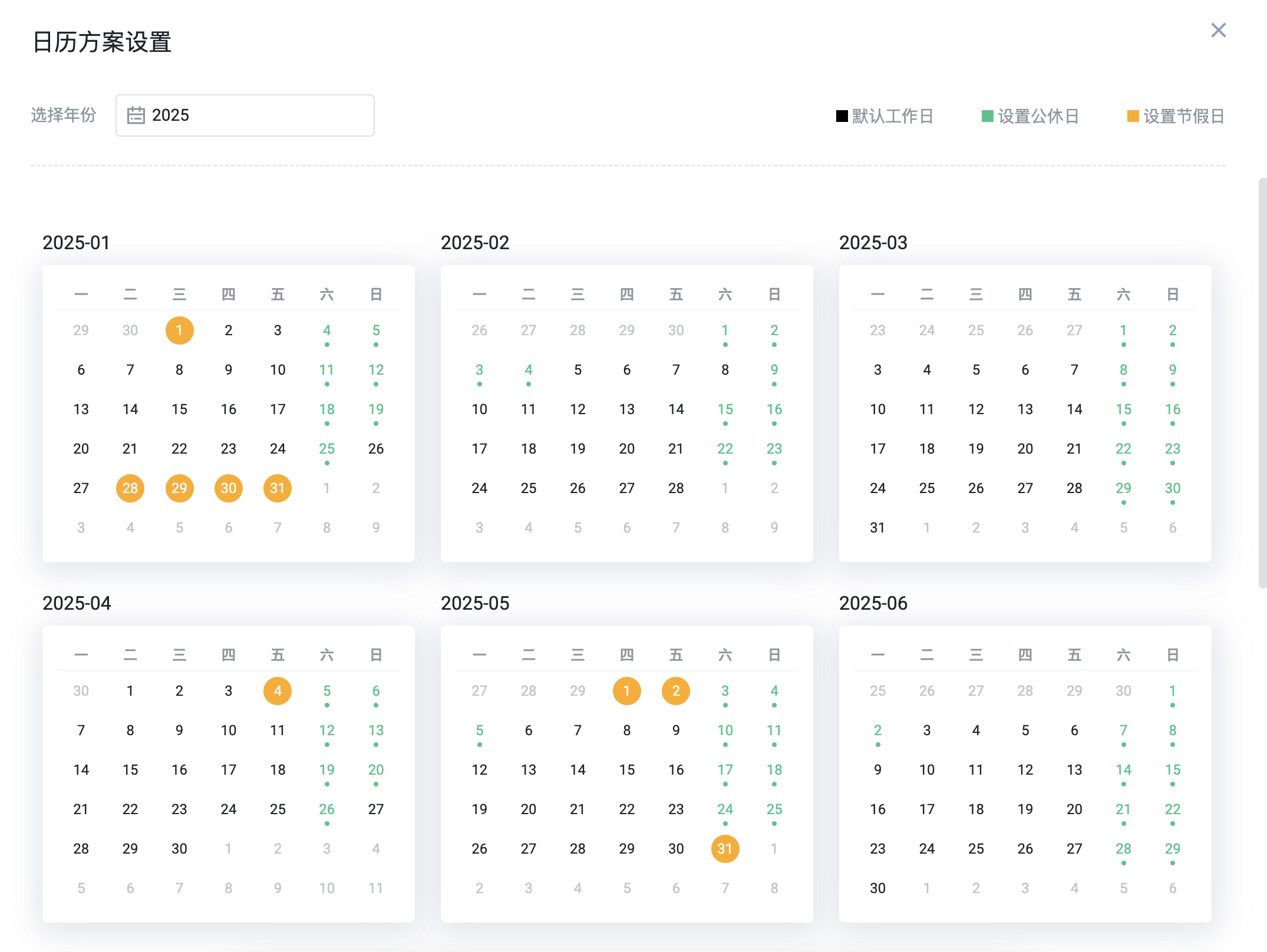

新个人所得税法推出后,一石激起千层浪,不少HR在关心全年一次性奖金计算征收个人所得税的方法是否还存在?对于企业来说,年终奖什么时候发才最合适?

还存在全年一次性奖金计算征收个税方法吗?

鉴于修订后的《个人所得税法》等到明年1月1日才施行,《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》规定了过渡政策,自2018年10月1日至2018年12月31日计算缴纳工资个税,按照适用5000元新的费用标准和新的税率表,个税仍是“一个月一个月的算”,并没有“按年计算个人所得税”,也就是说2018年10月1日至2018年12月31日期间全年一次性奖金计算征收个人所得税的方法是存在的。

全年一次性奖金计算征收个税仅有一次机会

根据国税发〔2005〕9号文件,在一个纳税年度内,对每一个个人纳税人,全年一次性奖金计算征收个人所得税的方法只允许采用一次,建议2018年还没有发过全年一次性奖金的企业,一定要好好珍惜“只允许采用一次”的机会, 至于2019年1月1日起,全年一次性奖金计算征收个人所得税的方法是否存在还需等政策明确。

9月发放年终奖应缴税额

在不考虑当月发放工资的情况下计算年终奖个税(即假设当月扣除三险一金工资超过5000元),年终奖金额就是应纳税所得额。例如,小P有一笔年终奖60000元,如果9月份发,适用3500元旧的费用标准和旧的税率表,应缴个人所得税11445元:

(1)应纳税所得额=年终奖金额=60000

(2)平均每月=应纳税所得额÷12

=60000÷12

=5000

(3)平均每月5000,参照2018年10月前税率表,得到税率20%,速算扣除数555

应纳税额=应纳税所得额×适用税率-速算扣除数

=60000×20%-555

=11445

(4)税后年终奖=税前年终奖-应纳税额

=60000-11445

=48555

10月发放年终奖应缴税额

如果在10月份以后发,适用5000元新的费用标准和新的税率表

(1)应纳税所得额=年终奖金额=60,000

(2)平均每月=应纳税所得额÷12

=60,000÷12

=5000

(3)平均每月5000,参照修正案公布税率表,得到税率10%,速算扣除数210

应纳税额=应纳税所得额×适用税率-速算扣除数

=60,000×10%-210

=5790

(4)税后年终奖=税前年终奖-应纳税额

=60,000-5,790

=54210

税后年终奖相差=54,210-48,555=5655

或个税多缴额=11445-5,790.00=5655

可见年终奖(不考虑当月发放工资的情况下)6万元在2018年9月份发比在2018年10月-12月,个税多缴额5655元。因此,易路建议大家选择10月份后发放年终奖。

- 文章来源于网络,如有侵权请联系我们删除 -

2025年中国AI HR市场:从效率工具到战略引擎的演进

【AI赋能HR】 AI在人力资源管理中的创新应用与实践路径

eRoad iBuilder:AI驱动的HR智能体平台,开启人机协同新时代

eRoad全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

2025工作趋势指数年度报告解读:前沿企业如何重塑未来工作

eRoad薪酬Agent战略升级实践:AI如何重塑企业人才战略引擎

如何多方共创,推动多元用工模式发展

eRoad iBuilder:AI智能体平台重塑招聘未来,开启人力资源新纪元

劳动力管理困境与突围:eRoad劳动力管理平台的赋能之路

eRoad 全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

关注公众号

获取更多资讯

添加易小路

加入杜群领福利

扫码下载People+

开启智能职场生活

沪公网安备 31011202021967号

沪公网安备 31011202021967号

在线咨询

电话咨询

400-853-7888

预约演示

数字助理

扫码体验