-

软件

-

服务

-

- 全球一站式人力资源管理平台

- 中企出海优选

-

资源中心

-

- 关于我们

- 111

2018年12月27日出台的《关于个人所得税法修改后有关优惠政策衔接问题的通知》规定:居民个人取得符合规定的全年一次性奖金,在2021年12月31日前,可以不并入当年综合所得,按年终奖优惠计税方式,单独计算纳税。

然而这项政策即将在2022年01月01日正式取消,2022年的年终奖是年前发或是年后发将直接影响税收政策的适用,对员工到手的年终奖金额造成巨大的影响。具体计算方式以及可能造成的影响金额,对负责薪酬的HR应该无需赘述,同时网上也有大量内容转载宣传,不过目前对政策的解读并不多,所以本文主要内容以HR应做的准备和年终奖政策详细的解读为主,希望帮助HR理清思路,掌握应对方法。

1.HR第一步应判断本年度年终奖税优政策是否适用

年终奖税优政策每年只能使用一次,所以,在适用年终奖政策前,HR需要第一步判断本年度是否已使用了该政策进行申报纳税。

2.应该什么时候发才能享受到该税优政策?

根据规定,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税,因此,只要是在2022年1月1日前,发放的全年一次性奖金,均可以适用全年一次性奖金的税优政策,即便是2021年12月31日发放,也可以在次月报税时,应用该规则。

3.如果要发放,HR应做哪些准备工作?

首先,若本年度还未使用年终奖项目报税,那么就需要HR及时向领导说明情况,建议提前发放年终奖以帮助员工合理享受税优政策了,建议准备的汇报内容包括:政策的说明、员工年终奖奖金金额、使用税优政策与不使用(并入综合所得)造成的到手金额影响、以及提前发放年终奖可能对人力成本造成的影响分析等。

4.年终奖排雷及最优发放规划

往年年终奖发放,亦存在一些“雷区”:由于速算扣除方式不同,导致“多发钱会导致员工到手金额减少”。

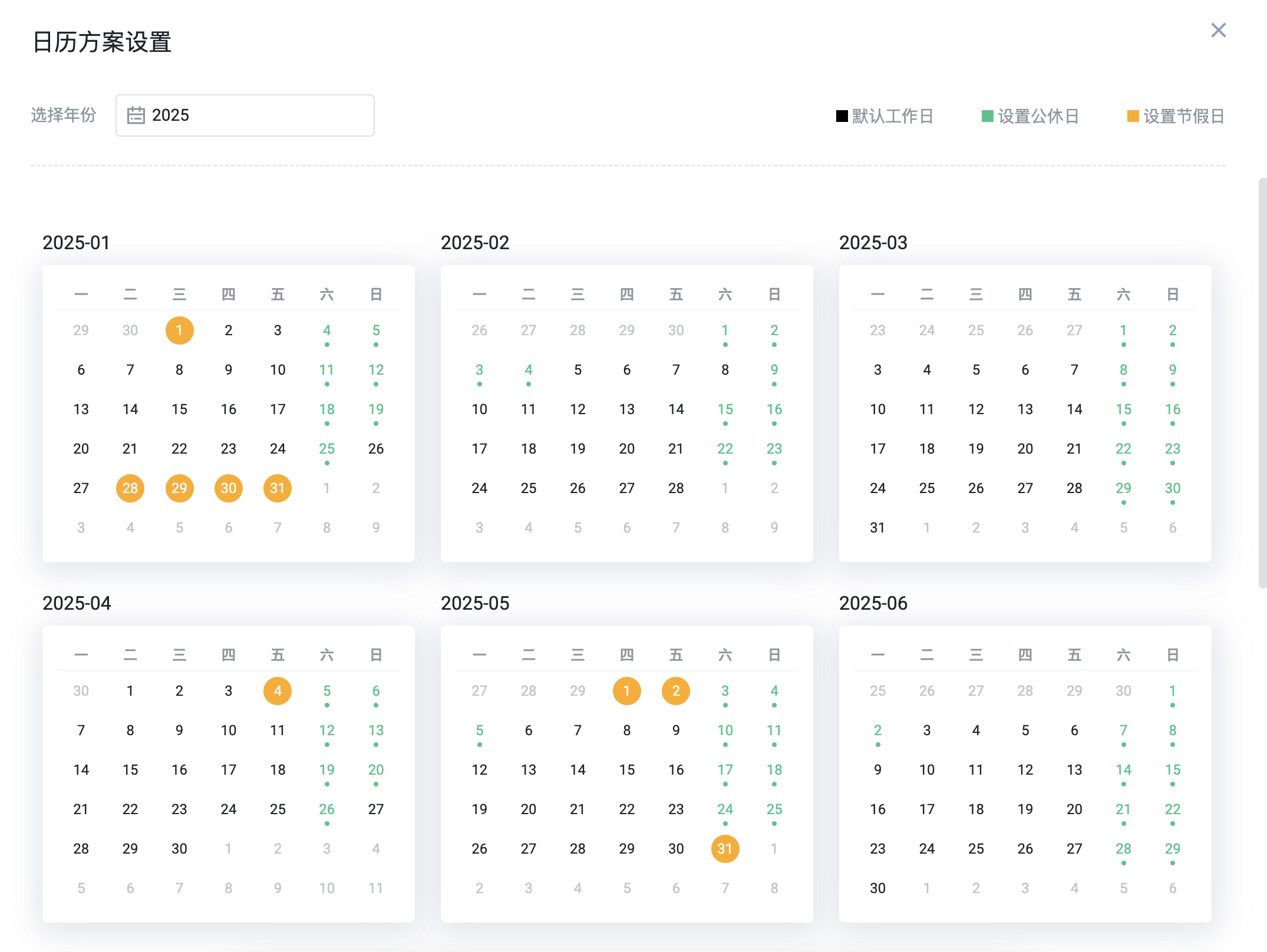

年终奖排雷案例

易路人力资源科技提供了一款年终奖免费排雷工具,同时支持HR做年终奖与综合所得计税之间的最优发放比例计算,可通过电脑访问易路 以薪酬为核心的人力资源全景数字化云平台使用。

年终奖发放优化案例

写在最后

从个人所得税新税法实施到年终奖税优政策结束,三年时间晃眼而过,从个税制度改革以来,国家对个人所得税纳税管理的规范性越来越高,制度也逐渐完善。本次年终奖税优政策的结束,虽然部分人群工资薪金收入会受到一定影响,但对个人所得税计税方法的统一性有着重要的意义,希望HR帮助企业抓住这个最后的机会,帮助员工谋到政策下应得的福利吧!

2025年中国AI HR市场:从效率工具到战略引擎的演进

【AI赋能HR】 AI在人力资源管理中的创新应用与实践路径

eRoad全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

2025工作趋势指数年度报告解读:前沿企业如何重塑未来工作

eRoad薪酬Agent战略升级实践:AI如何重塑企业人才战略引擎

如何多方共创,推动多元用工模式发展

eRoad iBuilder:AI智能体平台重塑招聘未来,开启人力资源新纪元

eRoad 全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

AI 赋能全生命周期,eRoad iBuilder重塑员工体验:从 “敬业” 到 “活力”

如何进行人力资源数字化转型:传统巨头的成功经验与实施指南

关注公众号

获取更多资讯

添加易小路

加入杜群领福利

扫码下载People+

开启智能职场生活

沪公网安备 31011202021967号

沪公网安备 31011202021967号

在线咨询

电话咨询

400-853-7888

预约演示

数字助理

扫码体验