-

软件

-

服务

-

- 全球一站式人力资源管理平台

- 中企出海优选

-

资源中心

-

- 关于我们

- 111

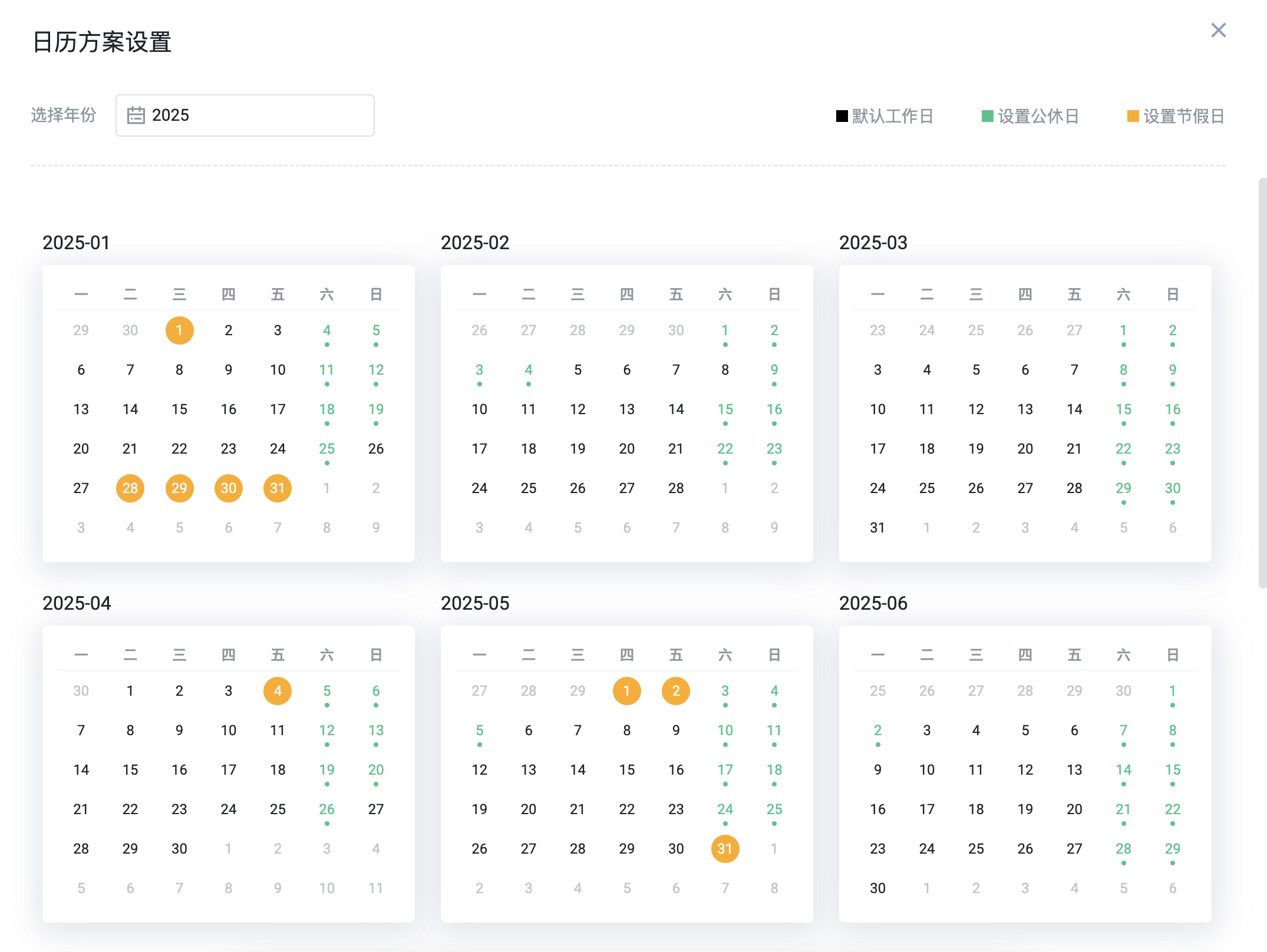

近期,国家税务总局发布公告,规定相关纳税人需要在2021年3月1日至6月30日办理2020年度个税综合所得汇算清缴(“2020年度汇算”)。公告总体上延续了2019年度的基本框架和主要内容,同时也推出了新举措。我们就此梳理了本年度需要关注的政策新变化,助力纳税人顺利完成2020年度汇算。

一、年度汇算的基本规定

依据税法规定,2020年度取得工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(即“综合所得”)的纳税人,若有下列情形之一,需要办理年度汇算:

(一)已预缴税额大于年度应纳税额且申请退税的;

(二)综合所得收入全年超过12万元且需要补税金额超过400元的。

二、2020年度汇算的政策新变化

根据新出台的公告,需要办理2020年度汇算的纳税人需要重点关注下列政策新变化。

新变化一:委托单位代办需要如何确认?

若纳税人选择由单位代办年度汇算的,需在2021年4月30日前与单位进行确认。2020年度汇算确认扩充了电子方式,纳税人可通过电子邮件、短信、微信等进行确认,与书面方式有同等法律效力。此外,需要注意的是,在纳税人确认前,单位不得为纳税人代办年度汇算。

新变化二:取得境外所得该如何申报?

令人欣喜的是,2020年度汇算将开放网上税务局(网页端)境外所得申报功能,取得了境外所得的纳税人将可通过网上税务局直接办理年度汇算,而不必前往办税大厅。

新变化三:若无任职受雇单位该如何选择税务机关?

公告规定,对于没有任职受雇单位的纳税人,向其户籍所在地、经常居住地或者主要收入来源地主管税务机关申报。与2019年度相比,2020年度汇算对没有任职受雇单位的纳税人,新增了主要收入来源地主管税务机关为受理申报机关,这是指纳税人纳税年度内取得的劳务报酬、稿酬及特许权使用费三项所得累计收入最大的扣缴义务人所在地。

举个例子:纳税人张先生户籍所在地为济南市槐荫区,经常居住地为天津市和平区,没有任职受雇单位。2020年从北京市海淀区某单位、上海市浦东新区某单位分别取得劳务报酬10万元和5万元,全年没有其他综合所得,那么其主要收入来源地主管税务机关是北京市海淀区税务局。张先生可以在济南市槐荫区税务局、天津市和平区税务局或者北京市海淀区税务局之间,选择一处申报办理年度汇算。

新变化四:规范办理2020年度汇算的新举措

公告规定,纳税人在办理年度汇算时,如果因为非主观故意的原因,提交的申报信息填写错误造成年度汇算多退或少缴税款,纳税人主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚。

此外,对于申请2020年度汇算退税的纳税人,如存在应当办理2019年度汇算补税但未办理,或者经税务机关通知2019年度汇算申报存在疑点但拒不更正或说明情况的,需在办理2019年度汇算申报补税、更正申报或者说明有关情况后,再依法申请办理2020年度汇算退税。

若2019年度汇算存在应当办理补税却尚未办理的情况,纳税人应当尽快办理相关补税事宜,以免影响2020年度汇算的办理以及个人的纳税信用记录。

2025年中国AI HR市场:从效率工具到战略引擎的演进

【AI赋能HR】 AI在人力资源管理中的创新应用与实践路径

eRoad全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

2025工作趋势指数年度报告解读:前沿企业如何重塑未来工作

如何多方共创,推动多元用工模式发展

eRoad iBuilder:AI智能体平台重塑招聘未来,开启人力资源新纪元

eRoad 全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

AI 赋能全生命周期,eRoad iBuilder重塑员工体验:从 “敬业” 到 “活力”

如何进行人力资源数字化转型:传统巨头的成功经验与实施指南

2026年中国HR SaaS平台影响力排行榜:AI驱动下的全球化人力资源管理新范式

关注公众号

获取更多资讯

添加易小路

加入杜群领福利

扫码下载People+

开启智能职场生活

沪公网安备 31011202021967号

沪公网安备 31011202021967号

在线咨询

电话咨询

400-853-7888

预约演示

数字助理

扫码体验