-

软件

-

服务

-

- 全球一站式人力资源管理平台

- 中企出海优选

-

资源中心

-

- 关于我们

- 111

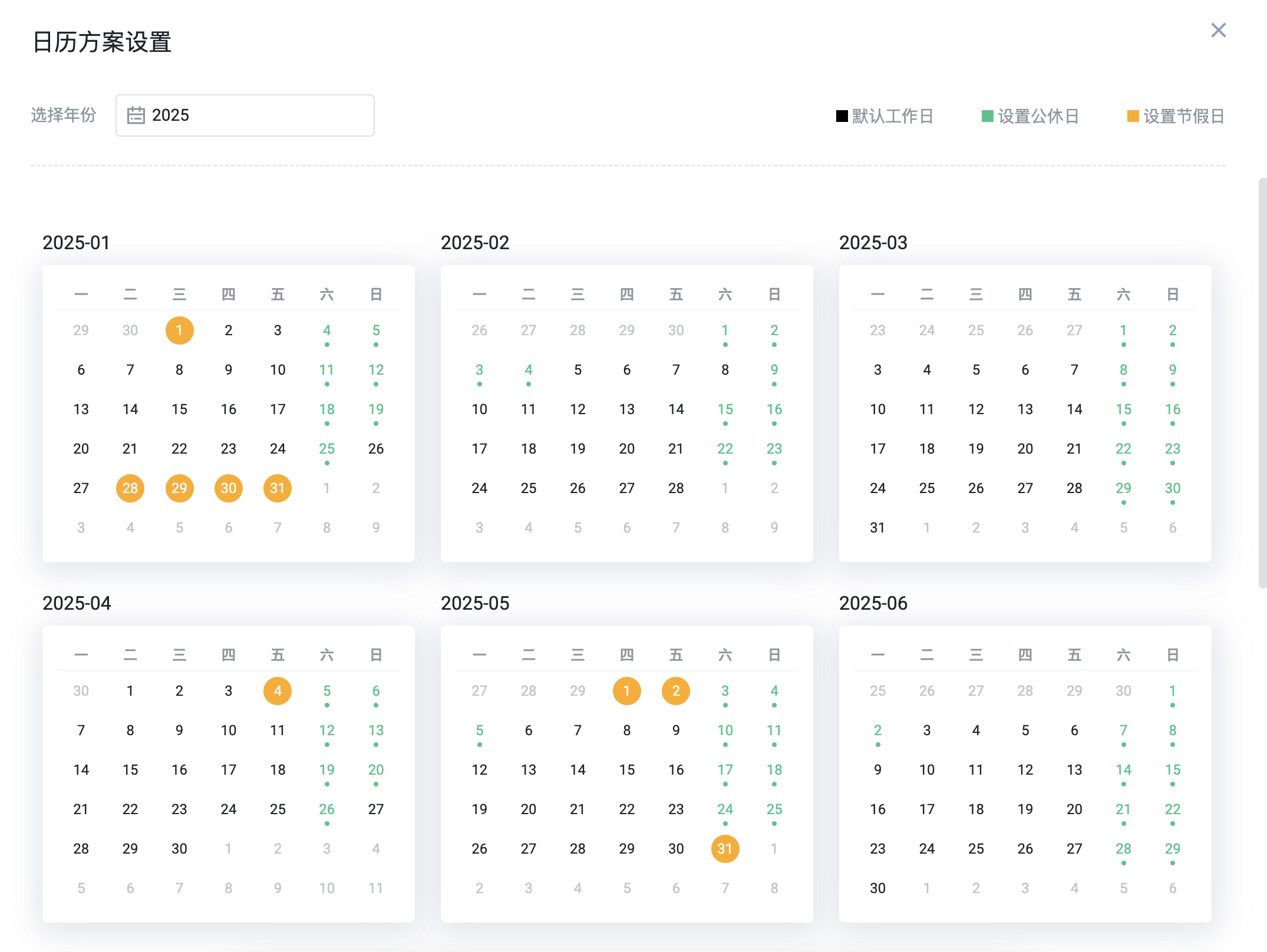

国家税务总局2019年10月20日最新刊登了中华人民共和国个人所得税法实施条例(修订草案征求意见稿),

既然是设计到税法的变更,纳税人和扣缴义务人都必将因为新税法的落地而受影响。这里我们来说说个人所得税的扣缴义务人,也就是我们的企业。

首先让我们来一起细细解读实施条例:

第二十五条 扣缴义务人应当按照纳税人提供的信息计算办理扣缴申报,不得擅自更改纳税人提供的相关信息。

扣缴义务人发现纳税人申报虚假信息的,应当提醒纳税人更正;纳税人拒不改正的,扣缴义务人应当告知税务机关。

第二十六条 税务机关核查专项附加扣除情况时,有关部门、企事业单位和个人应当协助核查。

核查时首次发现纳税人拒不提供或者提供虚假资料凭据的,应通报纳税人和扣缴义务人,五年内再次发现上述情形的,记入纳税人信用记录,会同有关部门实施联合惩戒。

首先我们看到的是企业要负有检查纳税人信息的义务,如果发现虚假信息的要及时提醒纳税人,如纳税人拒不改正的,还要告知税务机关。

我们可以想象一下这样的场景,企业的HR要收集同事们的个人信息,用各种的收集手段,终于完成了员工信息档案,到每个月的计薪阶段,员工不断的提交各种的抵扣资料,子女教育的发票,个人继续教育的发票,住房的租金发票,发票的真伪HR的同事是否能逐一辨别?这可是专业财务人员也要借助技术手段和经验才能完成的任务,HR的伙伴们开始犯难了,因为这是新税法规定的扣缴义务人要承担的责任呀!

HR们的下一项重要工作就是办理扣缴申报了,从细则可以看到,所有的扣减申报可以按月申报,每年有一个定额限定,那么收集到的扣减发票,已经申报了多少个月,还剩下多少没有申报,这又成了代缴义务人的HR们的繁重的工作,而且没有系统的协助,我相信这是绝对不能完成的任务。

易路软件可以帮你解决,马上点击 这里 获取解决方案吧!

2025年中国AI HR市场:从效率工具到战略引擎的演进

【AI赋能HR】 AI在人力资源管理中的创新应用与实践路径

eRoad iBuilder:AI驱动的HR智能体平台,开启人机协同新时代

eRoad全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

2025工作趋势指数年度报告解读:前沿企业如何重塑未来工作

eRoad薪酬Agent战略升级实践:AI如何重塑企业人才战略引擎

如何多方共创,推动多元用工模式发展

eRoad iBuilder:AI智能体平台重塑招聘未来,开启人力资源新纪元

劳动力管理困境与突围:eRoad劳动力管理平台的赋能之路

eRoad 全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

关注公众号

获取更多资讯

添加易小路

加入杜群领福利

扫码下载People+

开启智能职场生活

沪公网安备 31011202021967号

沪公网安备 31011202021967号

在线咨询

电话咨询

400-853-7888

预约演示

数字助理

扫码体验