-

软件

-

服务

-

- 全球一站式人力资源管理平台

- 中企出海优选

-

资源中心

-

- 关于我们

- 111

新年伊始,新型冠状病毒疫情肆虐中华大地,每日不断攀升的感染人数牵动着全国上下每一个人的神经。面对疫情,全国人民体现出了前所未有的团结抗疫决心,不少人捐款捐物,为打赢这场无声的战役贡献自己微薄的力量。

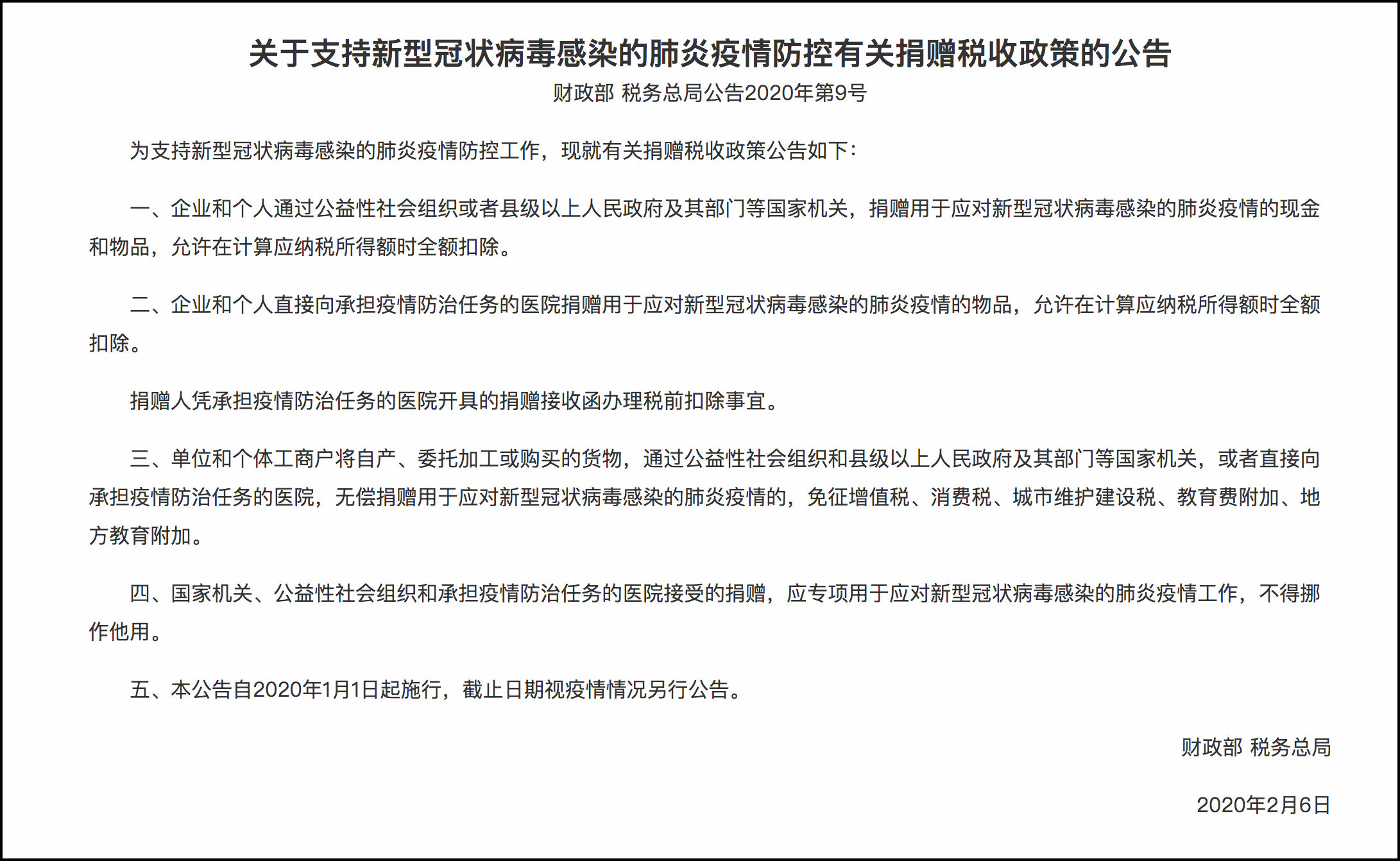

为支持此次新型冠状病毒疫情防控工作,2月6日财政部、税务总局出台了2020年第9号公告《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》。

今天,易路为大家对相关税收政策进行梳理解读,为捐款捐物好心人送上一份微薄的礼物。武汉加油!中国必胜!

政策核心点一:捐赠全额税前扣除

“企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。”

解读:税法规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。针对此次新冠疫情,个人捐赠扣除政策的考量采用了后者,即采用全额税前扣除的处理。

政策核心点二:适用两种捐赠方式

个人针对此次新冠疫情的捐赠,通过以下两种方式均可在计算个税应纳税所得额时全额扣除:

1.通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品;

2.直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品。

解读:现有税收政策规定,个人需通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,其向教育、扶贫、济困等公益慈善事业的公益捐赠支出才可在计算个税应纳税所得额时按规定予以扣除。

针对此次新冠疫情,个人捐赠扣除政策打破了原有必须通过境内公益性社会组织、县级以上人民政府及其部门等国家机关的规定,让更多通过不同形式进行捐赠的爱心人士都纳入到可享受政策的范围内。

提示:对于采取直接向承担疫情防治任务的医院捐赠方式的,仅个人捐赠物品的情形可适用个人捐赠支出个税税前扣除政策。

政策核心点三:捐赠货物免流转税

“单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。”

解读:针对此次新冠疫情,个体工商户捐赠自有货物(自产、委托加工或购买)的,不仅相关捐赠货物支出可以在计算个税应纳税所得额时全额扣除,相关捐赠货物所对应的增值税、消费税、城市维护建设税、教育费附加、地方教育附加均予以免征。

企业捐赠用于应对新型冠状病毒感染的肺炎疫情的现金或物品,符合上述条件的,也可享受企业所得税税前扣除以及相关流转税免税政策。

温馨提示:

01、公益捐赠个税税前扣除是指在计算个人所得税应纳税所得额时予以扣除,而非扣除个税税额。可扣除的范围包括分类所得(包括财产租赁所得、财产转让所得、利息股息红利所得、偶然所得)、综合所得以及经营所得。个人可自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。

02、 捐赠人应凭公益性社会组织、国家机关开具捐赠票据或承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜,请一定索取相关凭证!

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

03、公益捐赠个税税前扣除可按以下方式申报扣除:

(一)个人选择从工资薪金所得中扣除的,可以选择在预扣预缴时扣除,也可以选择在年度汇算清缴时扣除。

(二)个人选择从劳务报酬所得、稿酬所得、特许权使用费所得中扣除的,预扣预缴时不扣除公益捐赠支出,统一在汇算清缴时扣除。

(三)个人选择在分类所得中扣除的,可在捐赠当月取得的分类所得申报时扣除。

(四)个人选择在经营所得中扣除的,可在捐赠当年经营所得申报时扣除。

关于易路

易路成立于2004年,拥有十多年企业信息化服务经验积累,专注为中大型企业提供以薪酬为核心的一站式人力资源服务云平台,覆盖员工「选用育留」全生命周期。系统已通过美国注册会计师协会(AICPA)制定的SOC1、SOC2审计,以及ISO27001数据安全认证。2020年1月,易路完成C2轮融资,目前主要投资机构有:高瓴资本、SIG、钟鼎资本、常春藤资本等。

2025年中国AI HR市场:从效率工具到战略引擎的演进

【AI赋能HR】 AI在人力资源管理中的创新应用与实践路径

eRoad全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

2025工作趋势指数年度报告解读:前沿企业如何重塑未来工作

eRoad薪酬Agent战略升级实践:AI如何重塑企业人才战略引擎

如何多方共创,推动多元用工模式发展

eRoad iBuilder:AI智能体平台重塑招聘未来,开启人力资源新纪元

eRoad 全球企业AI云端数字峰会暨2025企业AI HR创新应用案例颁奖盛典,圆满收官!

AI 赋能全生命周期,eRoad iBuilder重塑员工体验:从 “敬业” 到 “活力”

如何进行人力资源数字化转型:传统巨头的成功经验与实施指南

关注公众号

获取更多资讯

添加易小路

加入杜群领福利

扫码下载People+

开启智能职场生活

沪公网安备 31011202021967号

沪公网安备 31011202021967号

在线咨询

电话咨询

400-853-7888

预约演示

数字助理

扫码体验